信用卡告别三高时代-在离场谁在坚守-消费金融转型进行时

信用卡正告别高发卡高权益高额度“三高”时代,消费金融转型中实体卡片淡出数字信用消费融入生活,套利用户离场真实需求者坚守,银行转向存量深耕权益精细化,谁离场谁坚守成热议焦点,行业进入健康新阶段。

涵涵小仙女晒

信用卡告别三高时代消费金融大洗牌内幕

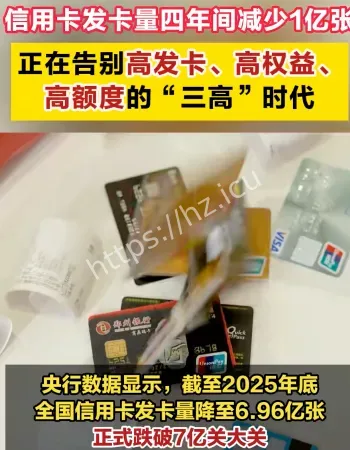

哎呀兄弟们,这两天财经圈炸锅了,信用卡那风光无限的高发卡高权益高额度“三高时代”终于要say goodbye啦!过去银行为了抢用户,恨不得一人发十几张,积分飞机票免费体检砸得飞起,现在呢?发卡量从2022年的8亿多一路滑到2025年底的6.96亿,足足少了1.11亿张。套利党们一看权益缩水,积分兑换比例下调,机场贵宾厅都没了,赶紧卷铺盖走人,留下来的都是真爱消费的普通老百姓。黑子网用户们议论纷纷,这哪是信用卡失宠啊,分明是行业在挤水分,逼着那些只想薅羊毛的家伙离场,留下的才是能真正拉动消费的靠谱用户。

银行这招“挤出效应”玩得溜啊,权益一砍,睡眠卡自动清场,风险也跟着降下来。以前过度透支套现的那些,征信一黑就后悔莫及,现在好多人干脆只留两张卡过日子,剩下的钱转去互联网信用贷了。转型进行时,消费金融不再是野蛮生长,政策也跟着来,央行支持信用修复,财政部把分期账单纳入贴息,简直给持卡人发福利。

持卡人精简信用卡只留两张真实原因曝光

说起持卡人变化,那叫一个现实得让人想笑。以前有人人生第一个“百万”就是十几张卡的累计额度,现在呢?盘算着留两张就够了,一张日常刷一刷,另一张应急分期。为什么?因为权益缩水太狠了,免费体检没了,道路救援也取消,积分换东西越来越鸡肋,谁还愿意养着一堆卡当收藏品啊!再加上忘记还款征信受损的惨痛教训,好多人直接回归“有多少花多少”的老派生活,信用卡从香饽饽变成“够用就行”的工具。 还有一部分人干脆把消费重心转到互联网信用产品上,APP里点几下就能贷,利息透明还方便。

哥们我看这波操作挺聪明,信用卡实体卡片慢慢淡出舞台,但信用消费本身还是活得好好的,只是从塑料卡变成手机里的数字钱包。用户们精打细算,银行也得跟着变,不然谁还玩?

银行权益缩水套利用户离场坚守真实需求

银行现在聪明了,不再拼谁发卡多,而是看谁能留住真用户。董峥老师说得好,过去靠“三高”模式疯狂扩张,现在增量红利没了,只能深耕存量。权益收缩其实就是在筛选,套利型用户对高权益敏感,一看不划算立马跑路,留下来的都是有真实消费能力、刚需场景的普通人。那些缺乏还款能力的过度透支党,风险也慢慢暴露,行业整体不良率稳了。 坚守的都是服务刚需的银行啊!他们把权益做精做细,融入日常生活轨迹,比如日常购物分期、餐饮折扣这些实打实的优惠,而不是过去那种虚头巴脑的飞机票。

消费者汪女士就说,免息分期等于无成本延长付款周期,超划算!这波转型,消费金融从野蛮生长走向精细化运营,谁能真正懂用户,谁就能笑到最后。

信用卡实体卡淡出数字信用消费崛起真相

别听外面说信用卡失宠了,那纯属谣言!淡出的只是实体塑料卡,信用消费早就融进数字生活了。现在手机一刷、APP一扣,消费照样流畅,实体卡片只是个形式而已。央行数据摆在那,发卡量下滑但交易额和活跃度还在,说明大家不是不用信用,而是用得更聪明了。互联网信用贷崛起也帮了大忙,年轻人都爱这套快捷方式。 这变化背后是整个消费金融在转型,政策暖风吹来,贴息支持分期,鼓励大家敢花敢买。信用卡不再是高高在上的“高大上”工具,而是贴近生活的普惠伙伴。

黑子网用户们都说,这才是健康发展的信号,过去那些高风险高成本的玩法,终究要被时代淘汰。

存量深耕信用卡业务未来新方向深度解读

未来信用卡业务唯一的出路就是存量深耕,增量时代结束了!业内人士建议,银行得跟用户生活轨迹深度绑定,把权益做实,比如刚需消费场景的专属折扣、日常生活分期优惠。别再搞那些华而不实的增值服务,聚焦普罗大众的真实需求,才能筑牢壁垒。 政策也在帮腔,央行支持征信修复,财政部贴息分期,消费复苏的春风吹起来了。信用卡作为20多年的金融基建,不会消失,只会进化成更韧性的存在。谁在离场谁在坚守,现在答案清楚了:套利党离场,真需求用户和聪明银行双双坚守。

这波消费金融转型,哥们们咱们普通用户才是最大赢家,钱包鼓了生活也轻松了!